1.4GW/8.2GWh

Ike arụnyere zuru ụwa ọnụ nke nchekwa ike ogologo oge enyere ọrụ na 2023

650GW/1,877GWh

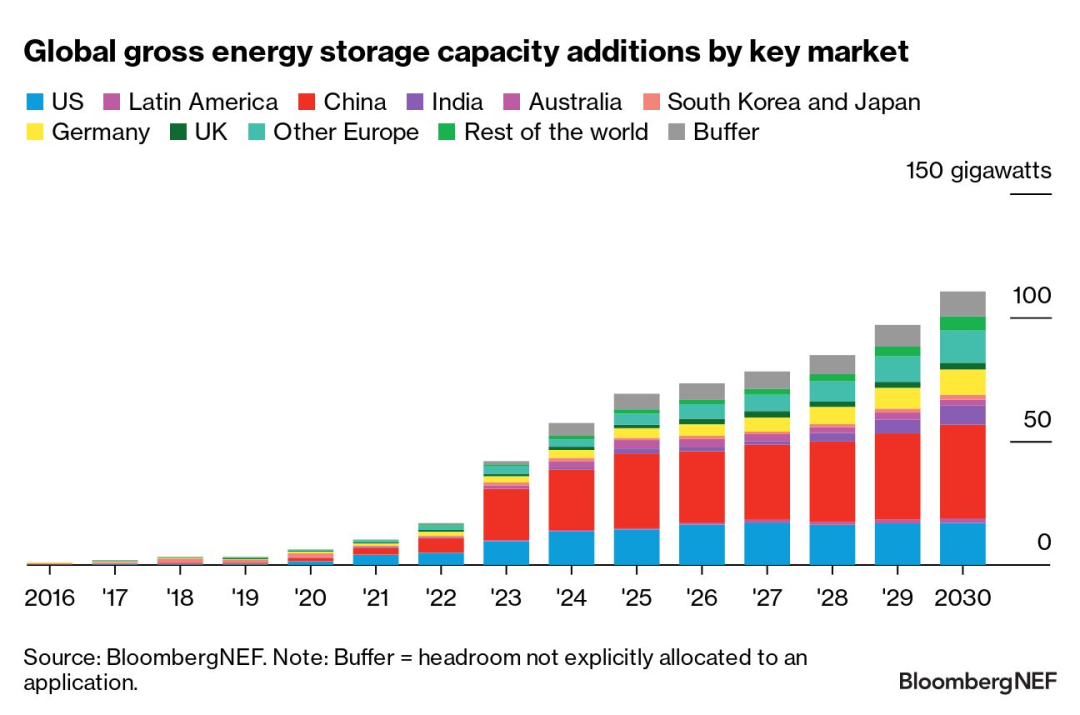

Amụma Ikike Nchekwa Ike nchikota zuru ụwa ọnụ ruo na njedebe nke 2030

Dị ka nchọpụta ahụ si kwuo, a na-atụ anya mgbakwunye ike nchekwa nchekwa ike zuru ụwa ọnụ ga-adaba ndekọ na 2023, na 42GW/99GWh.A na-atụkwa anya na ọ ga-eto na CAGR nke 27% ruo 2030, yana mgbakwunye kwa afọ nke 110GW/372GWh na 2030, nke bụ ọnụ ọgụgụ 2.6 tụrụ anya maka 2023.

Ebumnuche na enyemaka na-atụgharị n'ime mmepe oru ngo na mgbanwe ahịa ike na-akwado nchekwa ike.Ndozigharị elu nke amụma mbugharị na-ebute site na ebili mmiri nke ọrụ ọhụrụ kpalitere site na mkpa mgbanwe oge ike.Ahịa na-elebawanye anya na nchekwa ike dị ka ọrụ ikike (gụnyere site na ahịa ikike).

N'ihu teknụzụ, batrị lithium-ion na-eji sistemụ ihe nickel-manganese-cobalt (NMC) na-efunahụ òkè ahịa n'ihi ọnụ ahịa ha dị oke ọnụ ma e jiri ya tụnyere batrị lithium iron phosphate (LFP).Na mgbakwunye na batrị Li-ion, teknụzụ ndị ọzọ lekwasịrị anya na mkpa nchekwa nchekwa ogologo oge (LDES) ka dị oke, yana naanị 1.4GW/8.2GWh nke arụnyere arụnyere n'ụwa niile.mpaghara Eshia-Pacific agụtala 85% nke ikike arụnyere ọhụrụ kemgbe 2020.

Europe, Middle East na Africa (EMEA) na-aza 24% nke nchekwa nchekwa ike kwa afọ (na GW) site na 2030. Mpaghara ahụ na-agbakwunye 4.5GW / 7.1GWh nke ike nchekwa ike arụnyere na 2022, na Germany na Ịtali gafere atụmanya anyị gara aga. maka nrụnye nchekwa batrị ezinụlọ.Batrị ụlọ bụ ugbu a bụ isi iyi nke nchekwa nchekwa ike na mpaghara ahụ, nke a ga-anọgidekwa na ya site na 2025. Tụkwasị na nke a, ihe karịrị € 1 ijeri ($ 1.1) na ntinye aka ka ekenyela ọrụ nchekwa ike na 2023, na-akwado a. ọtụtụ ọrụ nchekwa ọhụrụ na Gris, Romania, Spain, Croatia, Finland na Lithuania.Ikike arụnyere na EMEA ga-eru 114GW/285GWh site na njedebe nke 2030, mmụba okpukpu iri na okwu GW, na UK, Germany, Italy, Greece na Turkey na-ebute ụzọ n'usoro ikike ọhụrụ.

Asia-Pacific na-ejigide ụzọ ya na ikike nchekwa ike arụnyere (na GW) ma ga-aza ihe fọrọ nke nta ka ọ bụrụ ọkara (47%) nke mgbakwunye ikike ọhụrụ na 2030. Nduzi China bụ n'ihi nnukwu akụkụ nke ihe ndị a chọrọ n'elu-ala maka oke ikuku. na PV ka a kwadebere ya na nchekwa ike.Ahịa ndị ọzọ ewepụtala amụma ọhụrụ iji kwalite nchekwa ike.South Korea ga-ejide ikike nchekwa ike iji belata mgbaghara ume ọhụrụ ma wepụta amụma ọhụrụ iji mee ka ụlọ ọrụ nchekwa nchekwa ike azụmaahịa ya pụtaghachi.Australia na Japan na-eduzi ikike ọhụrụ maka ikike dị ọcha na nke kwụsiri ike, na-akwado nrụnye nchekwa site na ịnye tarifụ ikike ogologo oge.Onyinye enyemaka ọhụrụ nke India nwere ike inye ohere maka nchekwa ike n'ahịa n'ogbe.Anyị ebulitela amụma anyị maka mkpokọta nchekwa nchekwa ike (na GW) na Asia-Pacific site na 42% ruo 39GW/105GWh na 2030, tumadi n'ihi amụma amụma na mmelite ntuziaka usoro maka China.

America na-ada n'azụ mpaghara ndị ọzọ, ọ ga-azakwa 18% nke ikike ebugara na GW na 2030. Mgbasawanye nkesa mpaghara na oke ọrụ nchekwa nchekwa ike na United States na-egosi na ọ ghọọla isi iyi nke decarbonization atụmatụ maka ọrụ US.Na California na ndịda ọdịda anyanwụ, oru ngo na-egbu oge n'ihi ụgwọ nchekwa ike dị elu karịa nke a na-atụ anya ya na-emesị jikọọ na grid.Mgbanwe ahịa n'ahịa ikike nke Chile nwere ike imeghe ụzọ maka mmụba nke mgbakwunye ikike arụnyere ọhụrụ na ahịa nchekwa ike na-apụta na Latin America.

N'ihe karịrị afọ 10 nke ahụmahụ na nchekwa nchekwa ike na ihe karịrị ọrụ 50 nwere ike zuru ezu nke 2GWh n'ụwa nile, Dowell Technology Co., Ltd. ga-aga n'ihu na-akwalite ume ndụ ndụ ma mee ka mgbanwe ụwa gaa na ike na-adịgide adịgide!

Oge nzipu: Ọktoba 17-2023